“Nói trắng” thực trạng “con bệnh” Habubank: NHNN đã chuẩn bị cho kịch bản xấu nhất?

Tiền gửi của khách hàng tại HBB là 18,567 tỷ đồng; trong đó, đối tượng gửi tiền phần lớn là cá nhân với 14,090 tỷ đồng, chiếm 76% tổng số dư cuối năm 2011.

Tiền gửi của khách hàng tại HBB là 18,567 tỷ đồng; trong đó, đối tượng gửi tiền phần lớn là cá nhân với 14,090 tỷ đồng, chiếm 76% tổng số dư cuối năm 2011.

Ngân hàng là một lĩnh vực nhạy cảm. Và đây là lần đầu tiên sức khỏe ốm yếu của một ngân hàng thương mại được đánh giá một cách công khai bởi chính ngân hàng này và đại diện Ngân hàng Nhà nước.

Phát biểu tại Đại hội cổ đông năm 2012, Tổng giám đốc Habubank cho biết tỷ lệ nợ xấu của ngân hàng này tính đến cuối tháng 2/2012 đã tăng lên 16.06% nếu tính theo chuẩn mực kế toán Việt Nam. Còn nếu đánh giá đặc biệt theo quan điểm mức độ rủi ro tiềm ẩn lớn nhất, tỷ lệ nợ xấu lên tới 32.06%.

Đây là con số tỷ lệ nợ xấu rất lớn, xét trong bất kỳ hoàn cảnh nào.

Theo BCTC năm 2011 được Ernst & Young Việt Nam kiểm toán, tổng nợ xấu của HBB ước chỉ khoảng 1,044 tỷ đồng. Tính trên tổng dư nợ tín dụng 22,352 tỷ đồng thì tỷ lệ nợ xấu theo chuẩn mực kế toán Việt Nam chỉ vào khoảng 4.7% (dù vẫn cao hơn trung bình ngành).

Như vậy, dường như đã có sự đánh giá lại nợ xấu tại HBB một cách sát thực tế hơn trong những tháng đầu năm 2012.

Một chi tiết đáng quan tâm khác là đại diện NHNN cho biết thêm, vốn chủ sở hữu của HBB cuối tháng 2/2012 chỉ còn hơn 195.3 tỷ đồng và không đủ vốn pháp định theo quy định.

Cũng theo BCTC năm 2011, vốn chủ sở hữu của HBB vẫn còn được ghi nhận hơn 4,390 tỷ đồng; gồm vốn điều lệ 4,050 tỷ đồng, các quỹ 208 tỷ đồng và lợi nhuận chưa phân phối 131 tỷ đồng.

Rất có thể vốn chủ sở hữu của HBB đã sụt giảm một cách nghiêm trọng sau khi đánh giá lại các khoản nợ xấu, làm phát sinh dự phòng và gây thua lỗ ghi nhận trên BCTC cuối tháng 2/2012.

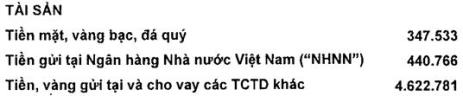

Theo BCTC năm 2011, các loại tài sản có thanh khoản cao nhất của HBB gồm Tiền mặt, vàng bạc, đá quý (347 tỷ đồng), Tiền gửi tại NHNN (440 tỷ đồng) và Tiền, vàng gửi/cho vay TCTD khác (4,622 tỷ đồng). Tổng cộng 3 khoản mục này có giá trị 5,409 tỷ đồng.

|

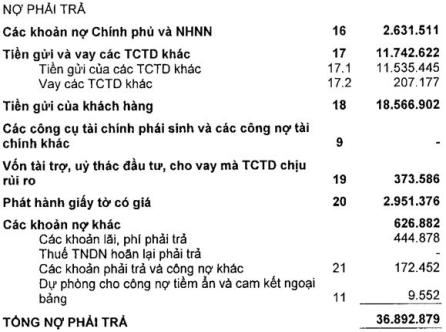

Trong khi đó, các khoản mục quan trọng của Nợ phải trả gồm có:

• Tiền gửi và vay TCTD khác 11,742 tỷ đồng, chủ yếu bao gồm 37 tỷ đồng tiền gửi không kỳ hạn, và 11,498 tỷ đồng có kỳ hạn.

• Tiền gửi của khách hàng 18,567 tỷ đồng, chủ yếu gồm 1,139 tỷ đồng tiền gửi không kỳ hạn, và 17,308 tỷ đồng tiền gửi có kỳ hạn. Trong đó, đối tượng gửi tiền phần lớn là cá nhân với 14,090 tỷ đồng, chiếm 76% tổng số dư.

• Phát hành giấy tờ có giá 2,951 tỷ đồng, chủ yếu là kỳ phiếu dưới 12 tháng và trái phiếu thông thường kỳ hạn 24 tháng.

|

Rủi ro lớn nhất của ngân hàng thương mại là rủi ro thanh khoản, tức là không đủ tiền mặt để đáp ứng các nghĩa vụ tài chính, chẳng hạn như khi người gửi tiền muốn rút tiền không kỳ hạn hoặc rút tiền trước kỳ hạn.

Giải pháp trong trường hợp này là NHNN bơm trực tiếp thanh khoản qua cửa sổ tái cấp vốn hỗ trợ thiếu thanh khoản, hoặc yêu cầu các ngân hàng trong hệ thống cho vay khẩn cấp.

Với việc gần như “nói trắng” thực trạng ốm yếu của HBB, rất có thể NHNN đã dự phòng giải pháp trong trường hợp xấu nhất; và ngân hàng hỗ trợ “ưu tiên” có thể là SHB – đối tượng nhận sáp nhập dự kiến.

(Theo Vietstock)